Dopo qualche giorno di calcoli, previsioni e budgeting Rosy capisce che non ce la farà mai a raggranellare il

denaro per il corso di fumetto solo con i suoi risparmi. “Pa, Ma: serve un prestito!”. I genitori si voltano a

guardarla. “Anche tu vuoi un prestito? E per cosa?”

Per il mio corso di fumetto! Anche se l’estate prossima è lontana bisogna pensare al

futuro!

Veramente adesso stiamo pensando a un futuro molto più in là...

“Ma insomma, quanti futuri ci sono?” chiede Rosy che pensava di sapere ormai tutto sulla pianificazione

finanziaria. Puntuale arriva lo spiegone di Jack: “Ci sono i bisogni e i desideri immediati o quasi, poi

quelli a medio termine, come il tuo corso dell’estate, e poi altri molto in là nel tempo. Sembrano lontani ma

sono così importanti che bisogna pensarci per forza”. Papà annuisce e sventola una cartellina con sopra

scritto: mutuo casa, 20 anni.

Mutuo?

Che roba è?

Che roba è?

È un prestito che si chiede alla banca o alle Poste

per consentirci di acquistare la nostra casa.

Per poter comprare la loro casetta i genitori di Rosy hanno ottenuto un prestito ma ci metteranno 20 anni

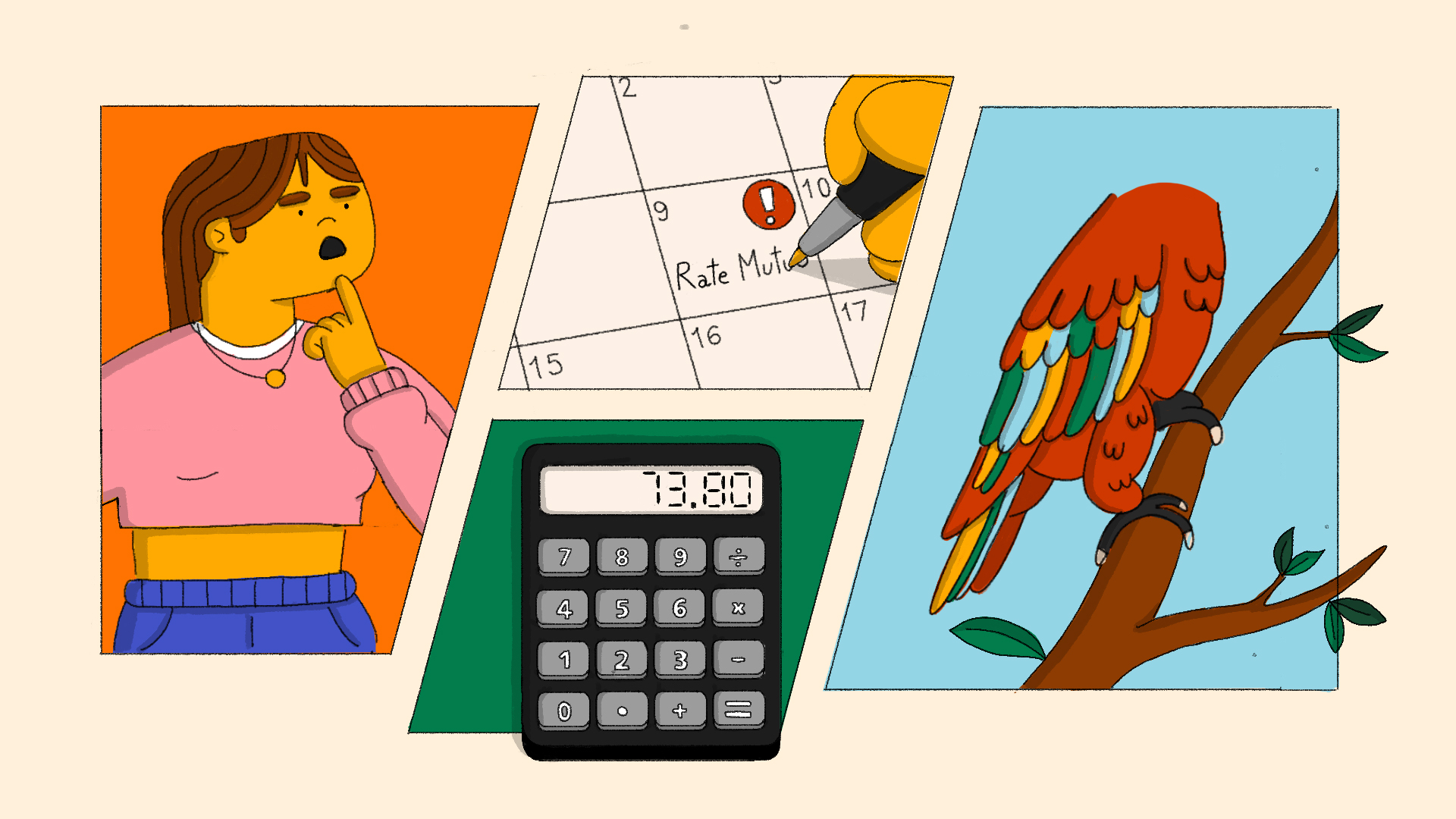

per ripagarlo, versando ogni mese una quantità di denaro che comprende anche gli interessi. “Adesso stiamo

facendo i conti per capire come riuscire a pagare le rate del mutuo che si sommano alle altre spese della

famiglia. Compreso, speriamo, il tuo corso.” commenta la mamma. “Non sarà facile ma ce la possiamo fare”

aggiunge papà mentre suda sulla calcolatrice “e alla fine sarà una grande soddisfazione.”

Ho capito, ci sono un sacco di spese oltre al mio corso, mi devo preoccupare?

Ma no, ci sei quasi, e i tuoi sono bravi a pianificare.

Nel “campionato delle necessità” vengono prima in classifica esigenze come la casa, la salute, la previdenza.

I bisogni e i desideri sono tanti, quindi bisogna abituarsi a tenere sotto controllo le diverse scelte che

facciamo per capire quali ci possiamo permettere e se dobbiamo correggere i nostri obiettivi. Sarà come

viaggiare spesso avanti e indietro nel tempo: all’inizio può sembrare faticoso ma è un potere che abbiamo e

che ci aiuterà sempre.

DOMANDA 1 di 3

Cos’è un mutuo?

DOMANDA 2 di 3

Sapete quali sono le principali soluzioni di mutuo?

DOMANDA 3 di 3

Se la nostra situazione finanziaria cambia cosa possiamo fare con i prestiti che abbiamo in corso?

siamo sicuri?

Proviamo a rifletterci meglio.

RIVEDI

DOMANDA 1 di 3

Corretto!

Un mutuo può durare molti anni, anche 40. Quando si stipula un mutuo occorre fare attenzione al “piano

di ammortamento”, cioè la previsione di tutte le rate che dovremo pagare, compresi gli interessi.

AVANTI

DOMANDA 2 di 3

Corretto!

Nel mutuo a tasso fisso si conoscono fin dall’inizio quali saranno tutte le spese delle rate, nel

mutuo a tasso variabile le rate iniziali sono più basse ma variano al variare dei tassi di interesse

del mercato. Occorre perciò cercare di prevedere se i tassi saliranno o scenderanno. Nessuno è in

grado di saperlo perciò è una scelta che va fatta con attenzione.

AVANTI

DOMANDA 3 di 3

Corretto!

Ad esempio se decidiamo di pagare le rate che restano di un mutuo in una volta sola è possibile farlo

ed “estinguerlo” senza che ci siano spese in più.

RICOMINCIA

Un finanziamento segreto

Un prestito molto grande

Un prestito che la banca oppure le Poste concedono, nel caso tipico per permettere l’acquisto o la

costruzione di una casa

Mutuo a tasso fisso o variabile

Mutuo a tasso fisso, variabile o casuale

Mutuo a tasso nazionale o provinciale

Li dobbiamo tenere così come sono

Possiamo smettere di ripagarli quando vogliamo

Dipende dal tipo di prestito