Guarda oggi dove siamo finiti con la pallina del tempo.

Ma quella sono io, solo un po’ più vecchia!

È strano per Rosy vedersi fra molti anni, si trova in forma però. Sta parlando con un consulente che le fa il

riassunto della sua situazione finanziaria. “Ma insomma, anche nel futuro sto sempre a pensare ai soldi?”

chiede a Jack, che si fa una risata: “Beh, diciamo che ti conduco sempre al momento e al posto giusto...”. In

realtà il consulente le sta solo spiegando che le sue finanze sono in buone condizioni e non deve

preoccuparsi, proprio perché ci ha pensato per tempo.

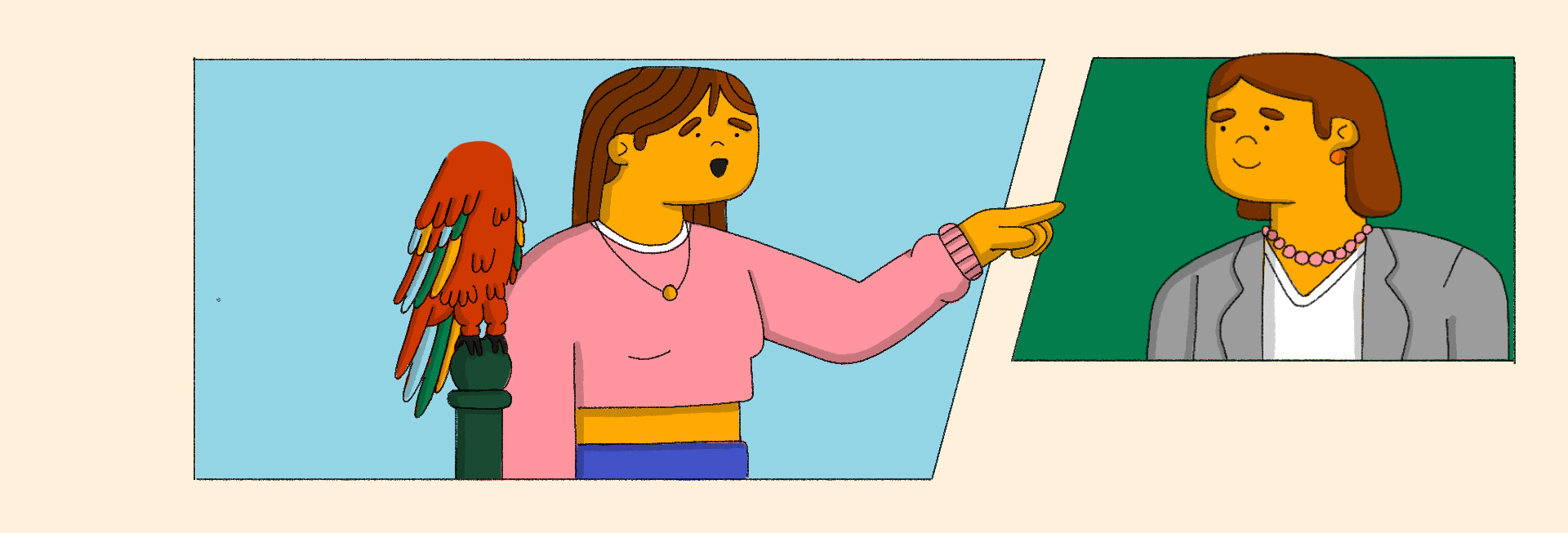

Allora, signor consulente, tutto a posto?

La tua previdenza integrativa è pronta: da adesso si aggiungerà alla

pensione!

La Rosy del passato è stata previdente: ha sottoscritto un fondo pensione quando era ancora

giovanissima, e

poi l’ha portato avanti. Questa è una delle forme di investimento per pensare al proprio futuro, quando non

si lavorerà più: si versa un contributo periodico che si accumula negli anni che poi verrà restituito quando

servirà. Diventerà una pensione integrativa (cioè in più) rispetto a quella che l’INPS (Istituto

nazionale

di previdenza sociale) distribuisce a tutti quelli che hanno versato contributi durante la loro

vita

lavorativa.

Praticamente è come spostare i miei soldi da oggi a domani?

Esatto, perché la pensione “normale”, quella pubblica, da sola probabilmente non basterà a farti vivere

una vita economicamente tranquilla.

Insomma, ci sono un sacco di cose a cui pensare, e meno male che ci sono esperti ad aiutarci (oltre a Jack).

Prima di rivolgerci a un consulente però dobbiamo fare un po’ di compiti a casa. Rosy è tornata nel passato,

giusto quando suo papà sta facendo una bella lista: “Ecco qua, cose da dire al consulente: 1) quali sono i

nostri obiettivi immediati (vacanze?), a medio (comprare casa?) e lungo termine (pensione?!); 2) che lavoro

facciamo, quanto guadagniamo, quanto spendiamo; 3) abbiamo debiti? Investimenti in corso? Assicurazioni?;

preferiamo provare a guadagnare di più o stare più tranquilli?... va beh, se ho dimenticato qualcosa ce le

chiederà. Non vedo l’ora di sentire che consigli ci darà”.

DOMANDA 1 di 3

La previdenza è un investimento?

DOMANDA 2 di 3

A cosa serve la previdenza integrativa?

DOMANDA 3 di 3

Quando va avviata una previdenza complementare?

siamo sicuri?

Proviamo a rifletterci meglio.

RIVEDI

DOMANDA 1 di 3

Corretto!

Anche la previdenza è una forma di investimento: si possono mettere i propri soldi in un fondo

pensione o un’assicurazione integrativi che dovrebbero consentire una vita più tranquilla in futuro.

AVANTI

DOMANDA 2 di 3

Corretto!

Un piano di previdenza integrativa, o complementare, serve per avere in futuro una somma che si

aggiungerà alla pensione

AVANTI

DOMANDA 3 di 3

Corretto!

Si può aprire una forma di previdenza complementare fin dalla nascita (di solito avviata dai

genitori). In ogni caso prima si fa, meglio è, per poter accumulare quanto

più è possibile per soddisfare le nostre esigenze.

RICOMINCIA

No, è un modo per risparmiare

Sì, è una forma di investimento

No, è una spesa occasionale

Ad andare in pensione più tardi

Sostituisce la pensione

Si aggiunge alla pensione

Al compimento dei 18 anni

Dopo 20 anni di lavoro

In qualsiasi momento