Il nostro piano strategico 2024-2028, rimodella il nostro business per cogliere al meglio le opportunità di crescita. Due sono i punti al centro della nostra strategia: un nuovo modello di servizio commerciale in grado di massimizzare il valore della nostra piattaforma, e una trasformazione logistica per creare una rete tecnologica orientata sempre di più alla gestione dei pacchi. Intendiamo in questo modo preservare la sostenibilità finanziaria del business della corrispondenza e dei pacchi.

Piano Strategico 2024 - 2028: “The Connecting Platform”

Piano Strategico 2024 - 2028: “The Connecting Platform”

Il Piano ha l’obiettivo di realizzare una crescita responsabile e accompagnare il percorso dell’Italia verso la sostenibilità e l’inclusione sociale

“Il percorso di trasformazione di Poste Italiane è iniziato nel 2017 con il primo piano strategico e una semplice ambizione: massimizzare il valore per i nostri clienti e diventare la rete di distribuzione più efficace e affidabile d’Italia. Siamo, tuttavia, andati oltre e ci siamo affermati come la più grande piattaforma phygital in Italia, basandoci sull'integrazione di molteplici punti di contatto e creando un ecosistema omnicanale, nel quale tutte le componenti della piattaforma si completano vicendevolmente."

Le nostre priorità strategiche

Già nel 2024, primo anno del Piano, abbiamo realizzato con successo le nostre priorità strategiche. Gli obiettivi finanziari sono stati raggiunti in anticipo e tutte le iniziative chiave sono state perfettamente avviate:

- Nuovo modello di servizio commerciale il nuovo modello permette di ottimizzare la copertura dei clienti retail e di trasformare l’ufficio postale, che dà spazio dedicato alle transazioni diventa un luogo relazionale. Rinnoviamo inoltre il nostro focus sulla clientela PMI.

- Omnicanalità e trasformazione digitale la strategia omnicanale del Gruppo è finalizzata alla creazione di un modello di piattaforma “ecosistemica” e multicanale che grazie a canali digitali all’avanguardia e a processi semplificati per servire i propri clienti, mira a garantire una customer experience eccellente e omogenea su tutti i punti di contatto.

- SuperApp che incorpora il nuovo wallet per pagamenti, è personalizzata rispetto al profilo del singolo cliente e, grazie anche all’Intelligenza Artificiale, costituisce un punto di accesso unico all'ecosistema di Poste Italiane.

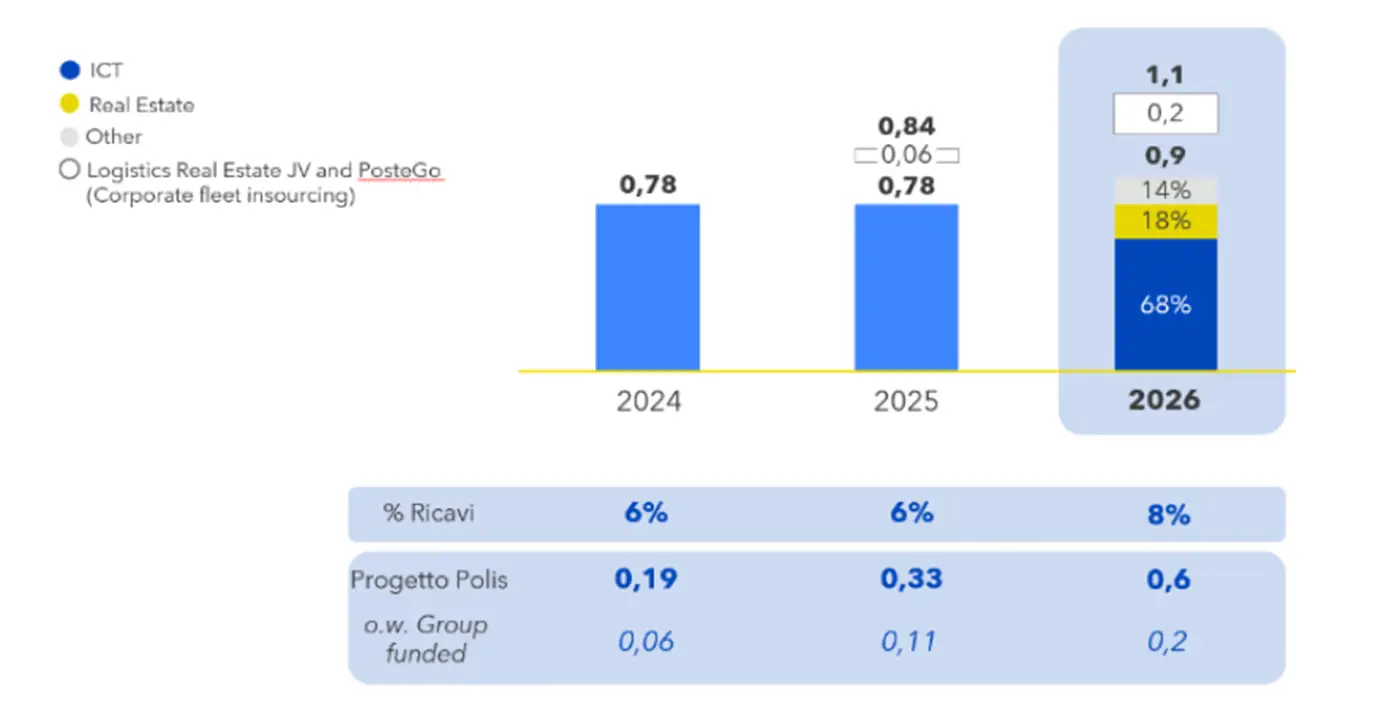

- Progetto Polis per sostenere la coesione sociale ed economica del Paese e ridurre il digital divide, prevediamo di trasformare, entro il 2026, circa 7.000 uffici postali nei piccoli comuni in hub di servizi digitali e punti di accesso ai servizi della Pubblica Amministrazione. Inoltre, verranno messi a disposizione dei cittadini 250 spazi di co-working.

- Decarbonizzazione Il Gruppo, per assicurare la corretta implementazione del piano, ha definito una governance strutturata, che definisce i ruoli, le responsabilità e i processi da seguire per l’attuazione e il monitoraggio delle leve di decarbonizzazione.

- Logistic Transformation Stiamo inoltre trasformando la nostra rete logistica. I modelli predittivi supportano oggi la pianificazione, la gestione dei magazzini e l’instradamento di oltre un milione di pacchi ogni singolo giorno. Questo si traduce in meno chilometri percorsi, consegne più rapide, minori costi operativi e una riduzione tangibile delle emissioni di CO₂.

∼ 1,3 miliardi di euro di investimenti finanziati dal Gruppo nel 2025

Focus sulla digitalizzazione e sulla trasformazione del segmento Corrispondenza e Pacchi.

Continuiamo ad aumentare gli investimenti in capitale nelle principali aree di sviluppo, a supporto della trasformazione del business.

Nel 2026 prevediamo CAPEX pari a €1,1 miliardi, escluso il progetto Polis, con la quota prevalente degli investimenti destinata alla trasformazione del cloud ibrido e della piattaforma IT, unitamente all’evoluzione della logistica.

Target finanziari di Gruppo per il 2026

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Ricavi (€ miliardi) | 12,59 | 13,12 | 13,5 |

| Risultato operativo (EBIT) adjusted (€ miliardi) | 2,96 | 3,24 | 3,4 |

| Utile netto* (€ miliardi) | 2,01 | 2,22 | 2,3 |

- *Esclusa partecipazione in TIM

I Ricavi di Gruppo cresceranno fino a raggiungere i € 13,5 miliardi nel 2026, grazie al contributo positivo di tutti i segmenti di business e alla crescente esposizione verso attività a maggiore crescita.

Il percorso di crescita proseguirà fino al 2026, con una guidance del risultato operativo (EBIT) Adjusted rivista a rialzo € 3,4 miliardi e un utile netto, escludendo la partecipazione in TIM, pari a € 2,3 miliardi.

Politica dei dividendi

Grazie alla forte visibilità sui flussi di cassa futuri e all'ottimizzazione del capitale di gruppo, stiamo migliorando la nostra politica sui dividendi, aumentando strutturalmente il payout di oltre il 70% nel 2026.

Dal 2016 abbiamo distribuito quasi € 9 miliardi ai nostri azionisti.

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Dividendo per azione (€ centesimi) | 1,08 | 1,25 | |

| Payout Ratio (%) | 70% | 73% | >70%* |

- *Applicato all'Utile netto esclusa partecipazione in TIM

Il nostro approccio alla sostenibilità

La nostra strategia per area di business

L’obiettivo strategico per il business Corrispondenza, Pacchi e Distribuzione è di accelerare la nostra trasformazione da puro operatore di corrispondenza a operatore logistico completo, garantendo la sostenibilità economica e ambientale delle nostre operazioni. Per questo, stiamo realizzando due iniziative di ampio respiro: un nuovo modello di servizio commerciale, volto a massimizzare il valore della relazione con la clientela, e una trasformazione logistica, per costruire una rete tecnologica orientata al futuro.

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Ricavi (€ miliardi) | 3,84 | 3,95 | 4,1 |

| Ricavi corrispondenza (€ miliardi) | 2,12 | 2,06 | 2,0 |

| Ricavi pacchi e logistica (€ miliardi) | 1,59 | 1,74 | 1,9 |

| Altri ricavi (€ miliardi) | 0,14 | 0,15 | 0,2 |

| Risultato operativo (EBIT) adjusted (€ miliardi) | 0,10 | 0,03 | 0,1 |

Obiettivi operativi per il 2028

- Espansione della capacità dei magazzini nel settore della Contract Logistics: sfioreremo il raddoppio della capacità, passando a 400.000 metri quadrati nel 2028, lavorando per magazzini improntati a standard ESG.

- Servizi di consegna: i servizi di micro-fulfillment consentiranno ai merchant opzioni di consegna entro 4 ore. Nel 2025, prevediamo di aumentare il volume dei pacchi consegnati dai nostri dipendenti al 42%, contro il 39% del 2024, grazie al lancio, nel primo semestre 2025, della nuova rete corriere a gestione diretta.

- Espansione della rete di punti Pick-Up & Drop-Off (PUDO): la rete salirà a circa 40.000 unità (circa 30.000 nel 2024), con un numero crescente di locker (2.000 entro il 2028), grazie alla Joint Venture con DHL.

- Aumento dell’accessibilità della rete PUDO: l’Indice di copertura della popolazione per la rete PUDO (ossia l’accessibilità entro un raggio di 2,5 km) supererà il 98%, con 8 milioni di chilometri risparmiati.

- Sostenibilità delle operazioni: si prevede di ridurre i materiali di scarto nei centri logistici del 40% entro il 2028.

- Sviluppo di new business: il piano mira a sviluppare nuovo business per € 700 milioni di ricavi, concentrandosi su due aree (pacchi e logistica), con una crescita supportata dalle tecnologie, dalla sostenibilità e dalla strategia di sviluppo immobiliare.

- Joint-venture nell’immobiliare: per accelerare e cofinanziare il processo di trasformazione infrastrutturale e immobiliare del Gruppo, nel febbraio 2025 abbiamo costituito la joint venture Patrimonio Italia Logistica – SICAF SpA, che controlliamo al 90% mentre Dea Capital Real Estate Sgr S.p.A. ha una quota del 10%. La joint-venture, in gestione esterna, migliora l’efficienza operativa e la sostenibilità delle infrastrutture.

Intendiamo coprire al meglio le esigenze dei nostri clienti, sviluppando ulteriormente la segmentazione della clientela e affidandola a consulenti finanziari specializzati.

Facciamo leva su trend macroeconomici e di mercato favorevoli, tra cui la chiusura di filiali bancarie nei piccoli comuni, indirizzando le esigenze finanziarie dei clienti retail e delle piccole e medie imprese verso gli Uffici Postali. Inoltre, affianchiamo al tradizionale modello fisico le opportunità fornite dall’innovazione tecnologica.

Le principali azioni strategiche riguardano:

- Rafforzamento dei prodotti di Risparmio e di Investimento, attirando nuova liquidità attraverso i canali digitali e ribilanciando gli investimenti dei clienti al fine di ottimizzare il loro profilo rischio/rendimento. Ad agosto 2024, abbiamo sottoscritto il nuovo accordo con Cassa Depositi e Prestiti per il servizio di raccolta del risparmio postale per il triennio 2024-2026.

- Espansione dei Finanziamenti, migliorando i tassi di approvazione e ampliando le partnership, con particolare enfasi sul segmento della Cessione del Quinto.

- Potenziamento dei servizi per le PMI, con un'offerta di prodotti completa e un maggior numero di punti di contatto, attraverso la rete retail e le piattaforme digitali.

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Totale ricavi (€ miliardi) | 6,44 | 6,67 | 6,8 |

| Risultato operativo (EBIT) adjusted (€ miliardi) | 0,90 | 1,04 | 1,0 |

| Utile netto (€ miliardi) | 0,67 | 0,77 | 0,7 |

| AFI (€ miliardi) | 590 | 600 | - |

Obiettivi operativi per il 2028

- Attività Finanziarie Investite: l’obiettivo è di raggiugere € 624 miliardi 2028 (€ 590 miliardi nel 2024).

- Finanziamenti: l’obiettivo 2028 è di €4,3 miliardi contro €3,6 miliardi nel 2024. I volumi dei prestiti personali aumenteranno a 3,4 miliardi, grazie a un maggior coinvolgimento dei clienti, anche attraverso una esperienza digitale rinnovata e un migliore tasso di approvazione da parte della rete dei partner bancari. I volumi relativi alla cessione del quinto dello stipendio o della pensione raggiungeranno €0,9 miliardi.

- PMI: il numero dei conti correnti raggiungerà 400.000 (300.000 nel 2024), con una giacenza media per conto pari a € 11.000 nel 2024, grazie a un rinnovato focus commerciale, con una piattaforma di servizi all'avanguardia e un nuovo modello di servizio. In particolare, ci saranno 400 nuovi "Sportelli Business Punto Poste" nei principali uffici postali, con consulenti dedicati.

- Ricavi dal portafoglio investimenti: si attesteranno a fine piano a € 2,5 miliardi (€ 2,6 miliardi nel 2024), grazie a una gestione efficace che genererà maggiori ricavi. La gestione proattiva del portafoglio sarà finalizzata a stabilizzare i rendimenti di medio/lungo termine, garantendo flessibilità per adattarsi alle diverse condizioni di mercato.

Prevediamo che il nostro settore Investimenti – che comprende tutti i prodotti assicurativi basati su investimenti e le pensioni distribuite attraverso il canale interno di Poste Italiane – continui il suo percorso di crescita costante, al di sopra del mercato e rafforzando la nostra posizione di leadership. Lavoriamo per offrire ai nostri clienti prodotti sicuri e al contempo più profittevoli ed efficienti dal punto di vista del capitale, con una crescente integrazione dei principi ESG nelle politiche di investimento.

Per il settore della Protezione - che comprende tutti i prodotti assicurativi di Protezione Danni e Vita - confermiamo la nostra ambizione di ridurre la sottoassicurazione del Paese, rendendo più accessibile la protezione assicurativa attraverso l’evoluzione dell’offerta e un modello di consulenza integrata. Aumenteremo i canali di accesso all’offerta assicurativa, anche attraverso la valorizzazione del Gruppo Net Insurance, acquisito nel febbraio 2025.

Facciamo leva sulla crescente domanda di prodotti assicurativi personali, alimentata dal progressivo invecchiamento della popolazione, dai cambiamenti nei modelli di vita e dalla ridotta penetrazione nel mercato italiano rispetto ad altri mercati sviluppati.

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Ricavi (€ miliardi) | 1,64 | 1,83 | 1,9 |

| Investimenti Vita e Previdenza (€ miliardi) | 1,48 | 1,64 | 1,7 |

| Protezione (€ miliardi) | 0,16 | 0,19 | 0,2 |

| Risultato operativo (EBIT) adjusted (€ miliardi) | 1,43 | 1,58 | 1,6 |

| Utile netto (€ miliardi) | 1,03 | 1,08 | 1,1 |

Obiettivi operativi per il 2028

- Riserve Tecniche di Investimenti: prevediamo di raggiungere a fine piano più di €180 miliardi.

- Quota di prodotti di investimento assicurativo conformi all'art. 8 della Sustainable Finance Disclosure Regulation (SFDR): abbiamo raggiunto il nostro target di 100% entro la fine del 2024.

- Premi Protezione: il nostro obiettivo è di giungere a non meno di € 1,5 miliardi, grazie all'aumento della domanda e alla bassa penetrazione dei prodotti di protezione nel mercato italiano.

- Solvency II Ratio: si è attestato al 334% alla fine del 2024, ben al di sopra dell’ambizione manageriale pari a circa il 200% in arco piano, fornendo un cuscinetto sostanziale per attutire qualsiasi volatilità del mercato.

I servizi Postepay rappresentano oggi un ecosistema di pagamenti open, centrato sui pagamenti digitali a cui si sono aggiunti servizi per la casa e la famiglia, come fibra ed energia, sfruttando la piattaforma omnicanale di Poste Italiane.

L’ecosistema Postepay ha un notevole potenziale di crescita che si fonda sulla strutturale bassa penetrazione dei pagamenti digitali in Italia rispetto agli standard europei e su un posizionamento di mercato unico nel settore.

Il valore del transato crescerà in modo superiore al mercato grazie alla forte presenza nel settore e-commerce.

Per crescere, faremo leva sulla nostra ampia e fedele base clienti e, in particolare, su 10 milioni di carte con IBAN Postepay Evolution.

Nei servizi di telecomunicazione, Postepay è pronta a sfruttare le opportunità emergenti dall’espansione della domanda di collegamenti in fibra in tutto il Paese e a rafforzare la propria posizione nel settore mobile attraverso l'estensione del modello Postepay Connect. La recente acquisizione di TIM rappresenta per il nostro Gruppo un investimento strategico, con la finalità di creare sinergie tra le aziende e di favorire il consolidamento del mercato delle telecomunicazioni in Italia.

Infine, nel settore dell'energia, lanciato con successo nel 2023, Postepay sfrutterà una offerta innovativa e trasparente, con una modalità di vendita non aggressiva.

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Ricavi (€ miliardi) | 1,58 | 1,67 | 1,8 |

| Risultato Operativo (EBIT) adjusted (€ miliardi) | 0,53 | 0,59 | 0,6 |

| Utile netto (€ miliardi) | 0,39 | 0,44 | 0,5 |

Obiettivi operativi per il 2028

- Nuovi contratti: il nostro obiettivo è di oltre 15 milioni di nuovi contratti nell'arco del piano per carte, telefonia mobile, fisso e fibra, energia e gas, grazie alla proposta unica di vendita che integra pagamenti, telefonia ed energia.

- Wallet: i wallet per pagamenti digitali raggiungeranno a fine piano 16 milioni.

- Transato: il transato supererà 130 miliardi di euro a fine piano anche grazie all’e-commerce, il cui importo arriverà a 42 miliardi.

- Numero di transazioni: salirà a 4,6 miliardi con un numero di transazioni e-commerce a 1,1 miliardi.

- Linee di telefonia (mobile, fisso e fibra): l’obiettivo a fine piano è di 5,5 milioni.

- Offerta energia: il numero di contratti raggiungerà 2,5 milioni.

Postepay intende infine contribuire alla transizione green del Gruppo e del Paese, con meccanismi che premiano i clienti più eco-consapevoli.

Obiettivi raggiunti

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Ricavi (€ miliardi) | 10,57 | 10,82 | 10,96 | 10,53 | 11,22 | 11,37 | 11,99 | 12,59 | 13,12 | 13,5 |

| Risultato Operativo (Ebit) Adjusted (€ miliardi) | 1,12 | 1,50 | 1,77 | 1,52 | 1,85 | 2,40 | 2,62 | 2,96 | 3,24 | 3,4 |

| Utile netto (€ miliardi) | 0,69 | 1,40 | 1,34 | 1,21 | 1,58 | 1,58 | 1,93 | 2,01 | 2,22 | 2,3 |

Poste Italiane ha costantemente superato gli obiettivi previsti, ogni anno negli ultimi otto anni, dimostrando la nostra natura di azienda antifragile: l’azienda si è sempre adattata a un contesto operativo in rapida evoluzione, trasformando le sfide in opportunità.

Il 2025 è stato un anno da record. Abbiamo conseguito ricavi pari a € 13,1 miliardi, Risultato operativo (EBIT) Adjusted pari a € 3,24 miliardi, quasi tre volte il livello del 2017, e utile netto pari a € 2,22 miliardi, perfettamente in linea con la nostra guidance aggiornata. Tutte e quattro le nostre aree di business hanno registrato una solida crescita dei ricavi, confermando ulteriormente la solidità del nostro modello di business altamente diversificato.